Votre épargne en 2026 : ce qui change et les bons réflexes à adopter

Image

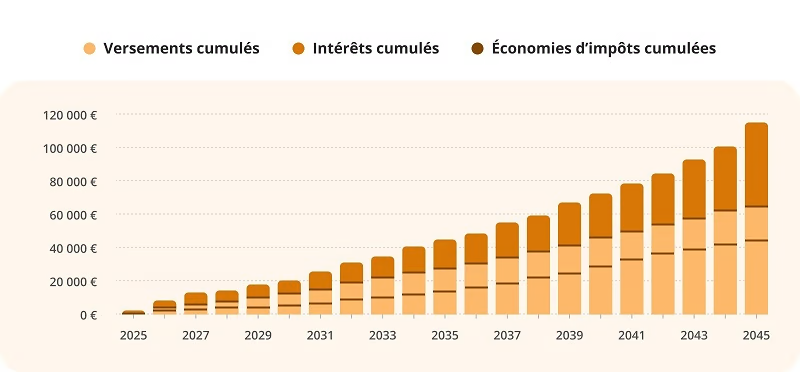

Changement épargne 2026

Chaque début d’année apporte son lot de nouveautés. 2026 ne fait pas exception, avec plusieurs évolutions qui concernent directement votre épargne, votre fiscalité et vos choix patrimoniaux.

L’objectif de cet article : vous aider à comprendre simplement ces changements et à adopter les bons réflexes.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}