Un fonds en euros, solide et performant dans la durée

Un fonds en euros conçu pour accompagner votre épargne sur le long terme.

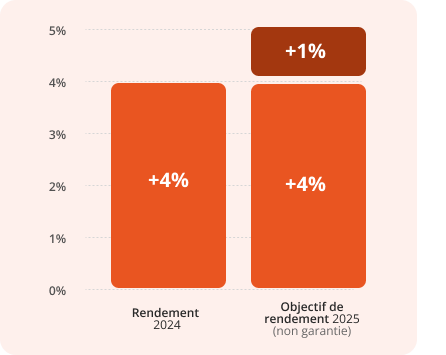

Rendement du fonds en euros sécurisés en 2025(1)

(les rendements passés ne préjugent pas des rendements futurs)

La Sécurité au Service d’une Croissance DE LONG TERME

Le fonds en euros CARAC s’affirme comme un socle essentiel pour structurer un patrimoine durable. Protégé par la garantie du capital et soutenu par l’expertise de la CARAC, il bénéficie d’une gestion rigoureuse avec des critères de durabilité (2). Il surperforme systématiquement chaque année le rendement moyen du marché depuis 25 ans (source : ACPR).

Au cœur d’une stratégie patrimoniale équilibrée, le fonds en euros de la CARAC repose sur une sélection d’actifs maîtrisée et intègre une dimension environnementale, garantissant une construction responsable et tournée vers l’avenir.

Un support fiable et pérenne pour accompagner chaque épargnant dans la consolidation et la transmission de son patrimoine.

La Sécurité au Cœur de Votre patrimoine

Les atouts clés d’un investissement fiable et efficace

Sécurité garantie

Votre capital, protégé en toutes circonstances

Profitez d’un support qui sécurise intégralement votre épargne. Le fonds en euros garantit votre capital et offre un cadre d’investissement rassurant, même en période d’incertitude.

Des intérêts acquis

Une performance régulière, sans volatilité

Chaque année, les intérêts générés par votre fonds en euros sont sécurisés. Cela signifie qu’ils sont définitivement acquis et viennent augmenter votre capital garanti, même si les marchés baissent ensuite. Votre épargne ne peut que croître.

Expertise

Un support simple, qui s’adapte à vos projets

Entièrement géré par nos experts CARAC, le fonds en euros ne nécessite aucune gestion de votre part. Vous pouvez verser, retirer ou réorienter votre épargne à tout moment, selon vos besoins.

Année après année, nos performances se confirment

Un fonds en euros sécurisé parmi les plus performants du marché

À la CARAC, nous faisons de votre épargne une priorité. Nous délivrons des performances solides et régulières. Notre fonds en euros sécurise et valorise votre capital dans la durée.

Notre gestion dynamique et responsable est saluée par nos adhérents et la presse spécialisée.

*Estimation 2025. Source : ACPR - Banque de France.

**La performance cumulée du fonds en euros CARAC est brute de fiscalité et de prélèvements sociaux.

cap sur la performance

En 2026, votre épargne peut aller encore plus loin !

Profitez de notre offre “taux boosté” sur le fonds en euros de votre assurance vie. Un rendement optimisé grâce à un bonus exclusif.

Le taux définitif sera communiqué début 2027. Offre soumise à conditions.

La construction du fonds en euros CARAC

Structure dU FONDS EN EUROS au 31 DECEMBRE 2024 :

- Obligations d'entreprises 43%

- Obligations souveraines 23%

- Fonds collectifs d’actifs cotés 11%

- Immobilier détenu en direct 8%

- Fonds collectifs d’actifs non cotés 7%

- Fonds immobiliers 4%

-

Autres(3)

4% - Pour un total de 10,7 milliards d’euros 100%

La CARAC, c’est aussi :

73%

des investissements obligataires directs avec un rating ≥ de A, au sein de son fonds en euros i des investissements obligataires Les obligations notées A sont des titres de dette fiables, avec faible risque de défaut, offrant un rendement stable et modéré

309%

de ratio de solvabilité en 2024 i de ratio de solvabilité Le ratio de solvabilité du fonds en euros mesure sa capacité à couvrir ses engagements envers les adhérents

20%

d’actifs durables au sens de la CARAC, au sein de son fonds en euros i d’actifs durables au sens de la CARAC Un actif durable du fonds en euros est un investissement sélectionné selon des critère environnementaux, sociaux et de gouvernance

Quelle option choisir entre le fonds en euros CARAC et le livret A ?

Le Livret A protège votre épargne, mais le fonds en euros va plus loin : il offre une croissance régulière tout en garantissant votre capital. Découvrez les forces et limites de chaque support pour choisir celui qui fait progresser votre argent efficacement.

| Fonds en euros |

Livret A | |

|---|---|---|

| Sécurité | OK | OK |

| Rendement | 3,55% en 2025 Pour le contrat assurance vie |

1,70% |

| Plafond | Illimité | 22 500 euros |

Découvrez notre webinaire

CAP SUR LA PERFORMANCE

Vous cherchez à allier protection et performance ?

La CARAC répond à vos questions lors d'un webinaire.

Vous aurez l’occasion de prendre connaissance de l’excellent taux de rendement de notre fonds euros CARAC et des offres exclusives pour une durée limitée.

Ne manquez pas cette opportunité !

Les avantages d’un conseiller patrimonial carac

Besoin de conseils avant d'investir ?

À la CARAC, nos conseillers ne sont guidés que par votre seul intérêt. Ils bâtissent avec vous une stratégie patrimoniale personnalisée.

Votre conseiller vous connaît, vous écoute et vous suit dans la durée. Vous échangez avec lui selon vos souhaits : en agence, à votre domicile, sur votre lieu de travail, ou à distance (au téléphone ou en visio).

- Un accompagnement personnalisé, en agence et en ligne

- Des experts disponibles pour réaliser gratuitement un bilan patrimonial

Proche de vous et attentif à vos attentes, Christophe met son expertise au service de vos projets financiers. Grâce à son écoute et à une approche personnalisée, il vous accompagne pas à pas pour bâtir des solutions claires et adaptées, en toute confiance, afin de donner vie à vos ambitions patrimoniales.

Christophe BLANQUET

Responsable de région

Région Nord-Est

Patricia place la relation humaine au cœur de son accompagnement. Elle prend le temps d'analyser vos objectifs pour vous proposer des solutions d'épargne qui répondent précisément à vos attentes. Avec elle, vos ambitions deviennent une feuille de route concrète et personnalisée.

Patricia VERT

Responsable de région

Région Île-de-France

Henryk met un point d'honneur à comprendre votre histoire et vos priorités pour construire une stratégie patrimoniale solide. Proche de ses clients, il vous accompagne dans la gestion de votre patrimoine avec une approche humaine et professionnelle, toujours tournée vers vos objectifs à long terme.

Henryk BUCHARZEWSKI

Responsable de région

Région Sud-Ouest

Sébastien vous aide à faire fructifier votre épargne et à concrétiser vos projets financiers. Grâce à une approche pédagogique, il vous guide dans la sélection de solutions d'investissement performantes et adaptées à votre profil. Chaque choix est expliqué, compris et aligné avec vos ambitions.

Sébastien HEZARD

Responsable de région

Région Sud-Est

Notes et mentions légales

1Taux net de frais de gestion et brut de prélèvements sociaux pour Carac Epargne Patrimoine en phase de cotisation. Les rendements passés ne préjugent pas des rendements futurs. Ce taux s'applique aux garanties en cours au 31 décembre de l'exercice concerné. Il ne s'applique pas en cas de décès ou de rachat au cours de l'exercice concerné.

La catégorie ”Autres” comprend, notamment, des parts de participations stratégiques non cotées, ainsi que d’autres instruments dérivés et participations. Sources : CARAC Indéfi

Taux de rendement du fonds en 2024

Les taux de rendement indiqués ci-dessous sont nets de frais sur épargne gérée, hors prélèvements sociaux et fiscaux. Ils ne présagent pas des taux à venir. Ces taux de rendement sont servis sur l’épargne en compte au 31 décembre de l’exercice concerné. Ils ne s’appliquent pas aux garanties dénouées par décès ou rachat au cours de l’exercice concerné.

- Taux de rendement net du fonds euros

- Nom du produit +3.5%

- Nom du produit +3.5%

- Nom du produit +3.5%

- Nom du produit +3.5%

- Nom du produit +3.5%

- Nom du produit +3.5%

- Nom du produit +3.5%

- Nom du produit +3.5%

Le taux bonifié

La Carac présente ainsi un objectif de rendement annuel non garanti de 5,00% sur les versements effectués pendant la période promotionnelle. Ce rendement de 5,00% est net de frais de gestion et avant prélèvements sociaux et fiscaux et correspond à :

-

Un taux de rendement 2025 hypothétique sur le fonds en euros identique à celui servi en 2024 (3,50% net de frais de gestion et brut de prélèvements sociaux et fiscaux). Les taux passés ne préjugent pas des taux futurs.

-

Auquel s’ajoute le bonus annuel de +1% net de frais de gestion et brut de prélèvements sociaux et fiscaux, calculé au prorata temporis de la date d’investissement, sur les versements effectués sur le fonds en euros pendant la période de l’offre.

Sous réserve que le contrat dispose d’une épargne non nulle sur le support libellé en euros au 31 décembre 2025. En cas de rachat partiel ou d’arbitrage sortant sur le fonds avant le 31 décembre 2025, le versement ne bénéficiera pas de la totalité du bonus. L’épargne en compte au 31 mars 2025 et les versements réalisés en dehors de la période promotionnelle ne bénéficieront pas du bonus annuel de 1%. Le taux de rendement servi pour l’année 2025 ne sera connu qu’en début d’année 2026 et dépendra des résultats financiers de la Carac et du vote des taux en Conseil d’Administration.