Préparer demain, sans renoncer à profiter d’aujourd’hui

Le PER, l'épargne retraite qui a compris votre style de vie.

8 min de lecture

Publié le 13 novembre 2025

Le PER, l'épargne retraite qui a compris votre style de vie.

À un moment de la vie, tout s’accélère : les projets se concrétisent, les enfants grandissent, la carrière évolue…

Et, naturellement, une nouvelle question se pose : comment préparer sereinement la suite, sans sacrifier le présent ?

C’est précisément là que le Plan d’Épargne Retraite Individuel(PER) trouve tout son sens : vous constituez un capital retraite à votre rythme, tout en récupérant chaque année une partie de votre effort d’épargne grâce à la fiscalité avantageuse(1) du PER.

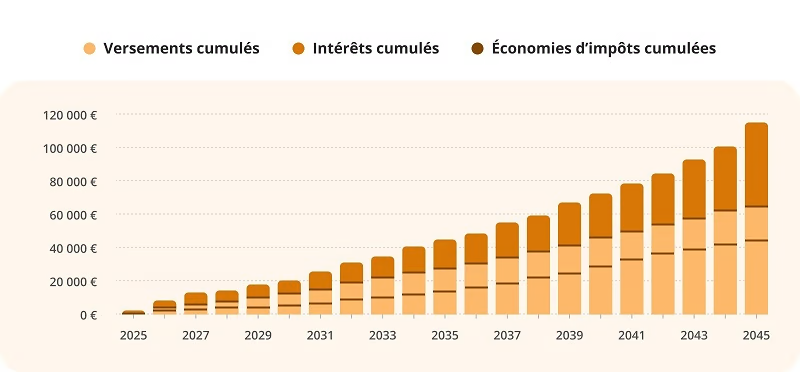

Prenons l’exemple de Thomas, 45 ans.

Il a souhaité se constituer un capital progressivement, sans bouleverser son quotidien.

Il verse 300 € par mois (soit 3 600 € par an) sur son PER. A 65 ans, il disposera d’un capital retraite estimé à 110 400 €(2). Il aura bénéficié d’un double effet de levier grâce à ses versements.

Les intérêts composés ou l’effet « boule de neige »

Les intérêts génèrent des intérêts ! Ses versements ont généré 38 300 €(2) d’intérêts.

Une économie d’impôt cumulée de 21 700 €(2)

Ses versements sont déductibles(1) de son revenu imposable (dans la limite du plafond légal(1)) et lui permettent de payer moins d'impôt.

Croissance estimée du capital(1)

Le PER Individuel Carac, l'un des meilleurs PER du marché

4%(3) de rendement en 2024 sur le fonds en euros CARAC

Des supports d'investissement pour diversifier votre épargne

0%(4) de frais sur l'ensemble de vos versements

Les rendements passés ne préjugent pas des rendements futurs.

Un PER reconnu pour son excellence(5) par la presse spécialisée en 2024 et 2025

![]()

Le PER Individuel Carac est un contrat d’assurance sur la vie individuel de retraite supplémentaire donnant lieu à l’adhésion à un contrat d’assurance de groupe à l'adhésion facultative libellé en euros et en unités de compte, à versements libres et/ou programmés, souscrit par le Groupement d’Épargne Retraite Populaire Carac (GERP CARAC) auprès de la CARAC.

Les montants investis sur les supports en unités de compte ne sont pas garantis mais sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers et immobiliers. La Carac s’engage sur le nombre d’unités de compte et non sur leur valeur. Le risque financier de moins-value est donc supporté par l’adhérent(e).

(1) Les sommes versées sur le PER Individuel Carac au cours de l’année 2025 sont déductibles des revenus imposables de cette année, dans la limite d'un plafond global fixé pour chaque membre du foyer fiscal. Le plafond de déduction des cotisations retraite est égal à 10% des salaires et traitements déclarés sur votre déclaration de revenus 2024. Le montant du plafond est au minimum de 4 637 € et au maximum de 37 094 €.

(2) Calculs indicatifs non contractuels. Hypothèses : versement initial de 200 €, taux de rendement annuel moyen de 4% bruts de frais, hors fiscalité; versements constants; taux marginal d'imposition de 30%.

(3) Taux net de frais de gestion et brut de prélèvements sociaux pour le PER Individuel Carac en phase de cotisation. Les rendements passés ne préjugent pas des rendements futurs. Ce taux s'appliquait aux garanties en cours au 31 décembre de l'exercice concerné. Il ne s'applique pas en cas de décès ou de rachat au cours de l'exercice concerné.

(4) Frais de gestion appliqués sur l'épargne gérée : 0,60% sur le support "Sécurité" libellé en euros et de 0,90% à 1% sur les supports libellés en unités de compte, selon les modalités précisées dans le règlement mutualiste.

(5) Les modalités d'octroi des récompenses décernées au PER Individuel Carac sont disponibles sur la page Récompenses

Besoin d’échanger avec un de nos experts CARAC ?

Nos conseillers vous accompagnent pour construire votre stratégie patrimoniale.

- Accompagnement personnalisé, en agence ou en ligne

- Bilan patrimonial gratuit