Préparer demain, sans renoncer à profiter d’aujourd’hui

{kind=link}

Le PER, l'épargne retraite qui a compris votre style de vie.

Bleu clair (#F1F4F7)

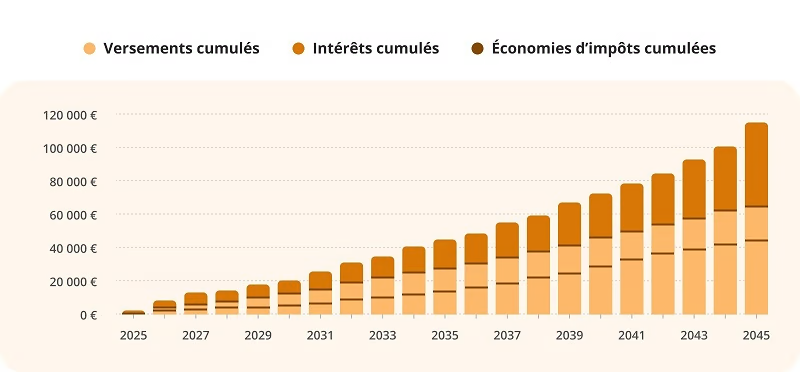

Prenons l’exemple de Thomas, 45 ans.

Il a souhaité se constituer un capital progressivement, sans bouleverser son quotidien.

Il verse 300 € par mois (soit 3 600 € par an) sur son PER. A 65 ans, il disposera d’un capital retraite estimé à 110 400 €(2). Il aura bénéficié d’un double effet de levier grâce à ses versements.

Les intérêts composés ou l’effet « boule de neige »

Les intérêts génèrent des intérêts ! Ses versements ont généré 38 300 €(2) d’intérêts.

Une économie d’impôt cumulée de 21 700 €(2)

Ses versements sont déductibles(1) de son revenu imposable (dans la limite du plafond légal(1)) et lui permettent de payer moins d'impôt.

Croissance estimée du capital(1)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}