Le PER Individuel Carac

Le PER Individuel Carac

Un PER reconnu pour son excellence

Ces prix et récompenses sont valables un an et ont été attribués par les publications citées selon leurs propres critères

Un PER reconnu pour son excellence

Ces prix et récompenses sont valables un an et ont été attribués par les publications citées selon leurs propres critères

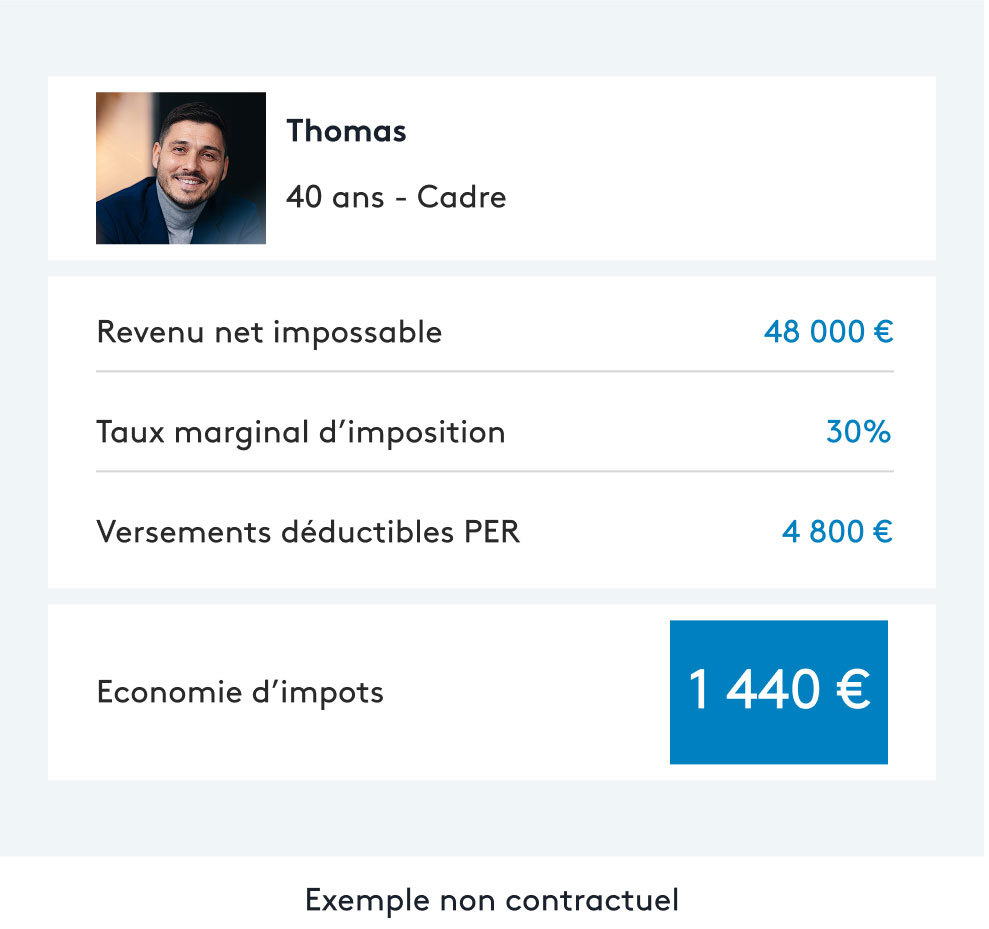

Le PER, une solution idéale pour préparer sa retraite tout en défiscalisant

Le Plan Epargne Retraite (PER) est un dispositif d'épargne destiné à préparer la retraite. Il offre une grande flexibilité permettant de constituer un capital ou une rente viagère à percevoir au moment du départ à la retraite.

Les versements volontaires sont déductibles du revenu imposable, dans la limite de 10% des revenus professionnels (plafonné selon les règles fiscales en vigueur), ce qui en fait un outil particulièrement attractif pour allier anticipation et optimisation fiscale.

Pour en savoir plus, consultez notre actualité "Plafond épargne retraite : tout savoir"

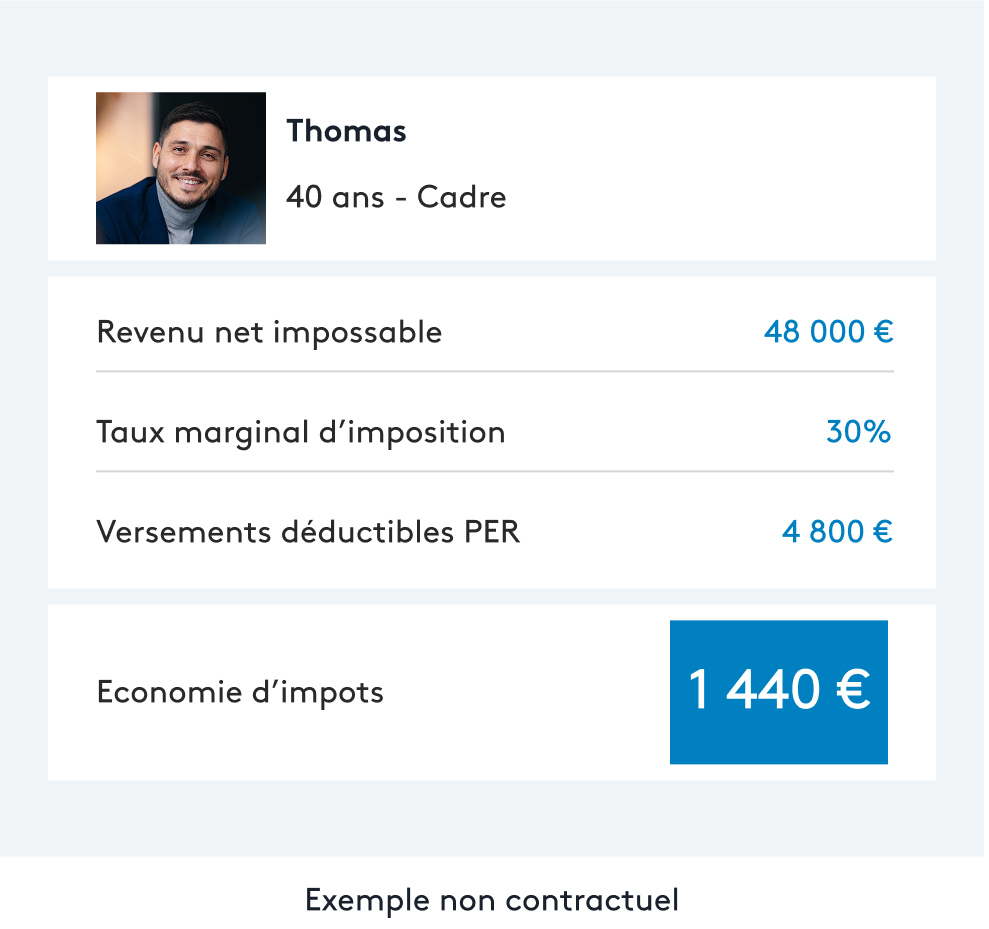

Le PER, une solution idéale pour préparer sa retraite tout en défiscalisant

Le Plan Epargne Retraite (PER) est un dispositif d'épargne destiné à préparer la retraite. Il offre une grande flexibilité permettant de constituer un capital ou une rente viagère à percevoir au moment du départ à la retraite.

Les versements volontaires sont déductibles du revenu imposable, dans la limite de 10% des revenus professionnels (plafonné selon les règles fiscales en vigueur), ce qui en fait un outil particulièrement attractif pour allier anticipation et optimisation fiscale.

Pour en savoir plus, consultez notre actualité "Plafond épargne retraite : tout savoir"

Un PER accessible et un tarif ajusté

Un fonds en euros parmi les plus performants du marché

En 2024, le support Sécurité du PER Individuel Carac affiche un taux de rendement net de frais de gestion de 4,00%(1) hors prélèvements sociaux et fiscaux. Les taux passés ne préjugent pas des taux à venir.

Le PER Individuel Carac c'est aussi :

- Seulement 0,60% de frais gestion sur le fonds euros

- Un accès libre au fonds en euros sans condition

Un fonds en euros parmi les plus performants du marché

En 2024, le support Sécurité du PER Individuel Carac affiche un taux de rendement net de frais de gestion de 4,00%(1) hors prélèvements sociaux et fiscaux. Les taux passés ne préjugent pas des taux à venir.

Le PER Individuel Carac c'est aussi :

- Seulement 0,60% de frais gestion sur le fonds euros

- Un accès libre au fonds en euros sans condition

Le choix et la sérénité pour vos investissements

Vous avez le choix entre deux modes de gestion financière.

Gestion Profilée à Horizon Retraite

Ce mode de gestion vous permet de bénéficier d’une allocation d’actifs diversifiée et adaptée à votre horizon de placement. Votre épargne est automatiquement répartie entre le fonds en euros et les supports en unités de compte. Elle est progressivement sécurisée à l’approche de la retraite.Selon votre profil de risque, vous avez le choix entre quatre profils d’investissement différents (prudent, équilibré, dynamique ou offensif).

- Une solution clé en main qui s’adapte au fil du temps

- Pas de frais supplémentaires

- Une diversification optimisée de vos investissements

- Une gestion évolutive de votre épargne

Gestion Libre

Vous accédez librement aux opportunités offertes par les marchés financiers, immobiliers ou de capital-investissement en choisissant vous-même parmi les supports d’investissement les plus adaptés à vos objectifs.Ce mode de gestion vous permet d’accéder au fonds euros, sans limite.

- Autonomie dans l’investissement

- Accès à deux options de gestion : la sécurisation des plus-values et la dynamisation des intérêts

- Gamme financière complète, choisi parmi des acteurs de référence (33 supports et 20 société de gestion)

- 12 arbitrages sans frais par an

Le PER Individuel Carac est un contrat d’assurance sur la vie individuel à adhésion facultative de retraite supplémentaire donnant lieu à l’adhésion à un contrat d’assurance de groupe libellé en euros et/ou en unités de compte (UC), à versements libres et/ou programmés, souscrit par le Groupement d’Épargne Retraite Populaire Carac (GERP Carac) auprès de la Carac.

Les montants investis sur les supports en unités de compte ne sont pas garantis mais sujets à des fluctuations à la hausse comme à la baisse dépendant notamment de l'évolution des marchés immobiliers et financiers. Il existe un risque de perte partielle ou totale en capital. La Carac s'engage sur le nombre d'unités de compte et non sur leur valeur. le risque de moins-value est donc supporté par l'adhérent(e).

La possibilité d’investir dans l’économie réelle et dans nos territoires via des supports d'investissement en unité de compte exclusifs Carac

- Carac Générations Immo ISRCarac Générations Immo ISR est un fonds immobilier qui finance les activités inscrites dans la dynamique du « mieux vivre ensemble », de la cohésion sociale et contribuant au développement des territoires en France. Les actifs ciblés s’inscrivent dans les thématiques de l’hospitality (hôtellerie, résidences gérées, co-living), la formation/éducation (séminaire de formation, écoles crèches), la santé non médicalisée (hébergement senior, centres de bien-être et de remise en forme) et l’immobilier lié au social (ESS).

Découvrir l'unité de compte - Carac Perspectives Immo ISRCarac Perspectives Immo ISR est une société civile (SC) à prépondérance immobilière, investie en actifs immobiliers tels que des bureaux, des biens hôteliers et de tourisme, des locaux commerciaux, et des liquidités.

La possibilité d’investir dans l’économie réelle et dans nos territoires via des supports d'investissement en unité de compte exclusifs Carac

- Carac Générations Immo ISRCarac Générations Immo ISR est un fonds immobilier qui finance les activités inscrites dans la dynamique du « mieux vivre ensemble », de la cohésion sociale et contribuant au développement des territoires en France. Les actifs ciblés s’inscrivent dans les thématiques de l’hospitality (hôtellerie, résidences gérées, co-living), la formation/éducation (séminaire de formation, écoles crèches), la santé non médicalisée (hébergement senior, centres de bien-être et de remise en forme) et l’immobilier lié au social (ESS).

Découvrir l'unité de compte - Carac Perspectives Immo ISRCarac Perspectives Immo ISR est une société civile (SC) à prépondérance immobilière, investie en actifs immobiliers tels que des bureaux, des biens hôteliers et de tourisme, des locaux commerciaux, et des liquidités.

Le saviez-vous ?

Vous détenez un PER, d’un PERP, d’un PERCO, ou encore d’un article 83 ?

Si vous souhaitez simplifier la gestion de votre épargne retraite, sachez que vous pouvez regrouper l’ensemble de vos contrats épargne-retraite à la CARAC au sein du PER Individuel Carac et profiter de tous les avantages associés :

- Performance

- Frais réduits

- Conseils d’experts

Le saviez-vous ?

Vous détenez un PER, d’un PERP, d’un PERCO, ou encore d’un article 83 ?

Si vous souhaitez simplifier la gestion de votre épargne retraite, sachez que vous pouvez regrouper l’ensemble de vos contrats épargne-retraite à la CARAC au sein du PER Individuel Carac et profiter de tous les avantages associés :

- Performance

- Frais réduits

- Conseils d’experts

Le meilleur de l'humain et du digital

Vous bénéficiez de l'accompagnement personnalisé d'un conseiller expert dédié : à votre écoute, il vous proposera une solution adaptée à votre situation personnelle. Disponible il pourra se déplacer chez vous ou sur votre lieu de travail, vous accueillir en agence ou s'entretenir avec vous à distance.

La Carac c'est aussi :

- Le conseil et le suivi, tout en bénéficiant de 0%(2) de frais sur versements

- La souplesse du digital grâce à des services en ligne : versements, prélèvements automatiques, adhésion et signature électronique.

- La proximité grâce à un réseau composé de 50 agences et 200 conseillers et experts.

Le meilleur de l'humain et du digital

Vous bénéficiez de l'accompagnement personnalisé d'un conseiller expert dédié : à votre écoute, il vous proposera une solution adaptée à votre situation personnelle. Disponible il pourra se déplacer chez vous ou sur votre lieu de travail, vous accueillir en agence ou s'entretenir avec vous à distance.

La Carac c'est aussi :

- Le conseil et le suivi, tout en bénéficiant de 0%(2) de frais sur versements

- La souplesse du digital grâce à des services en ligne : versements, prélèvements automatiques, adhésion et signature électronique.

- La proximité grâce à un réseau composé de 50 agences et 200 conseillers et experts.

Comment souscrire en ligne en quelques clics ?

- Définissez votre projet en répondant à quelques questions sur vos objectifs et votre patrimoine.

- Découvrez votre solution personnalisée. Vous pouvez bénéficier de l'assistance d'un conseiller expert à tout moment.

- Signez électroniquement votre contrat de manière sécurisée.

Comment souscrire en ligne en quelques clics ?

- Définissez votre projet en répondant à quelques questions sur vos objectifs et votre patrimoine.

- Découvrez votre solution personnalisée. Vous pouvez bénéficier de l'assistance d'un conseiller expert à tout moment.

- Signez électroniquement votre contrat de manière sécurisée.

Simulateur retraite

Utilisez notre simulateur pour estimer vos revenus une fois à la retraite.

Notre simulateur retraite vous aide à estimer votre besoin en complément de revenus. Age de départ à la retraite, montant de vos cotisations retraite ou de votre future pension, niveau de vie souhaité… sont autant de critères à prendre en compte pour préparer votre retraite de demain !

En tant qu'adhérent, vous bénéficiez de notre service "La Carac, Partenaire de Vie"

« La Carac, Partenaire de Vie » est un service de conseil, d’écoute et d’accompagnement personnalisé des situations de vie quotidienne.

Grâce à ce service confidentiel et offert, vous et vos proches bénéficiez de conseils, d'aides et informations utiles pour trouver des solutions concrètes à vos problématiques du quotidien.

En tant qu'adhérent, vous bénéficiez de notre service "La Carac, Partenaire de Vie"

« La Carac, Partenaire de Vie » est un service de conseil, d’écoute et d’accompagnement personnalisé des situations de vie quotidienne.

Grâce à ce service confidentiel et offert, vous et vos proches bénéficiez de conseils, d'aides et informations utiles pour trouver des solutions concrètes à vos problématiques du quotidien.

En savoir plus sur le PER individuel Carac

Consulter la performance des fonds

Consulter la liste des supports présents sur le PER individuel Carac

1.

Taux net de frais de gestion et brut de prélèvements sociaux pour le PER Individuel Carac en phase de cotisation. Les rendements passés ne préjugent pas des rendements futurs. Ce taux s'applique aux garanties en cours au 31 décembre de l'exercice concerné. Il ne s'applique pas en cas de décès ou de rachat au cours de l'exercice concerné.

2.

Frais de gestion appliqués sur l'épargne gérée : 0,60% sur le support "Sécurité" libellé en euros et de 0,90% à 1% sur les supports libellés en unités de compte, selon les modalités précisées dans le règlement mutualiste.

Guide gratuit

Le plan d'épargne retraite - Édition 2025

Questions fréquentes sur le PER Individuel Carac

Le PER Individuel Carac est un plan d’épargne retraite individuel multisupports ouvert à tous. Il succède aux solutions PERP et Madelin. Votre épargne accumulée sur un contrat PERP et/ou Madelin peut être transférée sur le PER Individuel Carac.

Le PER individuel est un produit d'épargne à long terme. Il vous permet d'économiser pendant votre vie active pour obtenir, à partir de l'âge de la retraite, un capital ou une rente.

Le PER Individuel Carac a été conçu pour s’adapter à l’évolution de la carrière professionnelle. Il propose de nouvelles options de sortie et de déblocage anticipé ainsi que des avantages fiscaux. Nos conseillers Carac sont à votre disposition pour de plus amples informations.

Oui il est possible de débloquer son PER avant le retraite. Vous pouvez récupérer tout ou une partie de votre épargne pour des raisons telles que l'invalidité, le décès de l'époux(se) ou du partenaire de PACS, l'expiration des droits au chômage, le surendettement, ou la cessation d'activité non salariée suite à une liquidation judiciaire.

Le PER individuel Carac est ouvert à tous entre 18 et 70 ans.

Les versements sont possibles uniquement pendant la phase de constitution de l’épargne-retraite et sans limite d'âge.

Il n’est jamais trop tôt pour préparer sa retraite. En souscrivant à un PER Individuel Carac, vous préparez votre retraite tout en conservant la flexibilité nécessaire pour faire face aux aléas de la vie.

Oui, uniquement par transferts en provenance d’un autre PER ou d’autres contrats d’épargne-retraite.

Le Groupement d’Epargne Retraite Populaire Carac est une association à but non lucratif qui assure la représentation de tous les adhérents au PER Individuel Carac et la défense de leurs intérêts. Il souscrit un ou plusieurs plans pour le compte de ses adhérents et surveille la gestion de ce ou ces plans afin d’en rendre compte à ses adhérents.

Si vous pensez être le bénéficiaire d’une assurance vie, vérifiez-le auprès de l’Agira (Association pour la Gestion des Informations sur le Risque en Assurance). Cet organisme est notamment chargé de retrouver les bénéficiaires des contrats d'assurance vie non réclamés.